ОСНО или УСН: как выбрать систему налогообложения селлеру с выручкой от 0,5 до 10 млн ₽

Вступление

Маркетплейсы растут — и вместе с оборотами селлера растут и налоги. Один из первых серьёзных выборов, с которым сталкиваются предприниматели — УСН или ОСНО? Упрощёнка кажется проще, но как только бизнес переходит планку в 2–3 млн ₽ в месяц, появляются нюансы: входящий НДС, вычеты, партнёрские схемы.

В этой статье мы разберём на живых примерах, какая система налогообложения выгоднее при разных оборотах: от 500 000 до 10 000 000 ₽. Покажем, как посчитать маржу и где реально экономия.

ОСНО и УСН: в чём суть различий?

УСН (упрощённая система):

– Простой учёт, два режима:

– 6% с доходов (если нет затрат или они минимальны),

– 15% с разницы доходы – расходы (если закупка, реклама и т.п. составляют >70%).

– Не платишь НДС, бухгалтерия легче.

– Часто используется при старте и малом штате.

– Не выгодна при сотрудничестве с юрлицами, которым нужен НДС.

ОСНО (общая система):

– Платишь НДС 20%, налог на прибыль 20% (для ООО) или НДФЛ 13/15% (для ИП).

– Можешь возмещать входящий НДС, если правильно построен документооборот.

– Требует полноценного бухучёта.

– Применяется, когда работаешь с импортом, юрлицами или в роли посредника.

Разбираем на примерах: 0,5–10 млн ₽

Для каждого кейса считаем маржинальную прибыль и чистый остаток при двух схемах:

– ИП на УСН 6% и УСН 15%,

– ИП или ООО на ОСНО с вычетом входящего НДС.

Условия для всех примеров:

– Себестоимость товара — 40%

– Реклама, логистика, комиссии МП — ещё 40%

– Остаток до налогообложения — 20%

– На ОСНО входящий НДС можно вычесть из закупки и услуг

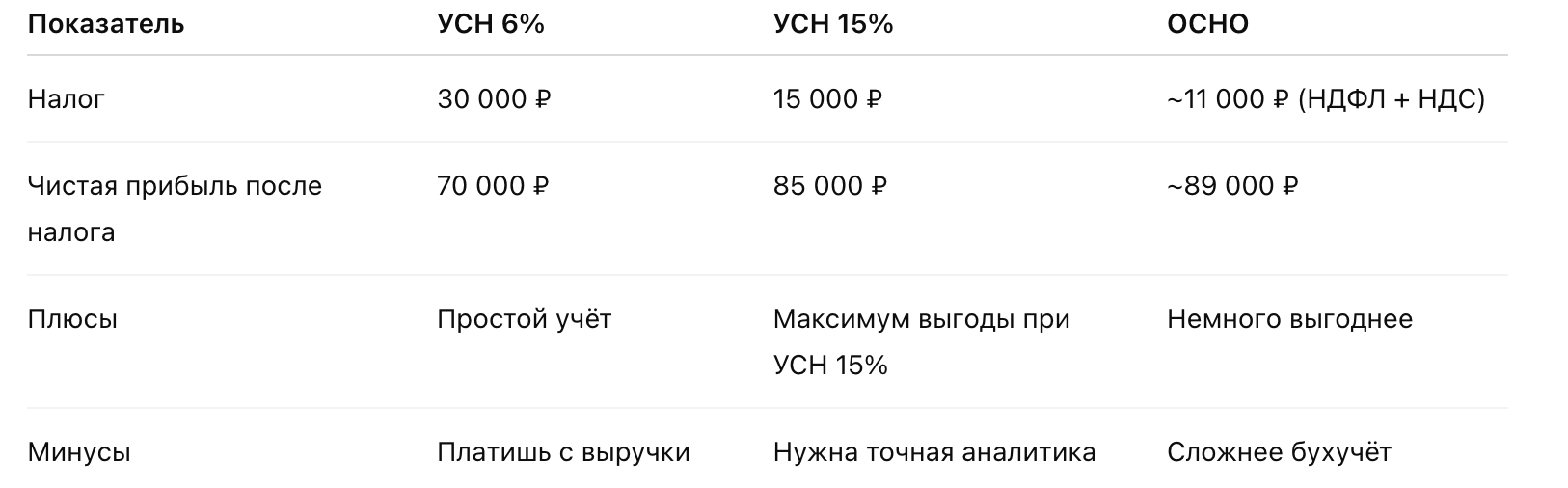

💼 Пример 1. Выручка 500 000 ₽ в месяц

Вывод: На этом уровне УСН 15% — золотая середина. ОСНО пока не даёт ощутимого выигрыша.

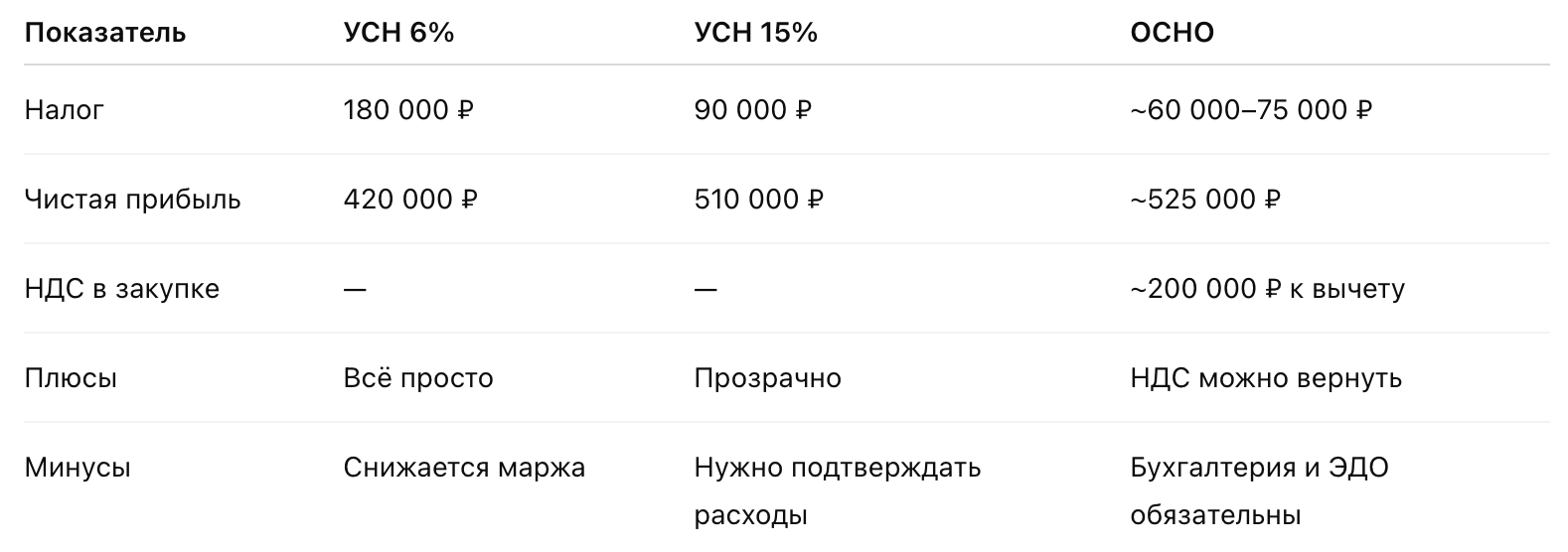

💼 Пример 2. Выручка 3 млн ₽ в месяц

Вывод: Если у тебя входящий НДС больше 150–200 тыс ₽ — ОСНО начинает выигрывать. Особенно, если ты закупаешь у юрлиц с НДС или завозишь товар из-за рубежа.

💼 Пример 3. Выручка 10 млн ₽ в месяц

Вывод: ОСНО однозначно выгоднее, если ты работаешь «в белую», закупаешь большие партии и используешь вычет НДС. На УСН ты просто переплачиваешь.

Когда точно стоит перейти на ОСНО

– Ты выходишь за оборот 5–7 млн ₽ в месяц

– Основные поставщики работают с НДС

– Планируешь импорт или посредничество

– Хочешь строить юридически чистую структуру с агентами или франчайзи

– Требуется максимальное доверие от контрагентов, банков, инвесторов

Как считать — точно и ежедневно?

Выбор налогообложения — это не только бухгалтерия, это ещё и управленческая аналитика. Глубокую финаналитику по своим товарам ты можешь получить в Telegram-боте mpmetrix — он считает не только выручку, но и маржинальную прибыль, учитывает комиссии, возвраты, рекламу и даёт чистую картину по каждому артикулу.

Заключение

УСН — отличный старт, но с ростом бизнеса ты быстро упрёшься в потолок выгод. ОСНО с НДС требует больше внимания, но при выручке от 3–5 млн ₽ может экономить сотни тысяч рублей в месяц.

📌 Главное — не выбирать вслепую, а считать на цифрах: с НДС или без, какая реальная маржа, где точка безубыточности.

Перейди в Telegram-бот mpmetrix и бесплатно получи полную финансовую картину своего магазина — один клик по ссылке: t.me/mpmetrix_bot